【文章導(dǎo)語】

近期國際油價(jià)延續(xù)偏強(qiáng)運(yùn)行趨勢,化工市場成本支撐進(jìn)一步鞏固。終端需求復(fù)蘇力度有限,化工市場表現(xiàn)出明顯的差異化走勢,近油端產(chǎn)品表現(xiàn)略強(qiáng),而靠近終端位置的產(chǎn)品多弱勢震蕩運(yùn)行。短期內(nèi)原油或高位震蕩,化工市場無憂成本坍塌風(fēng)險(xiǎn),但漲幅累積之后出現(xiàn)階段性的回調(diào)存在可能。需求側(cè)目前依然處于修復(fù)狀態(tài)中,近油端產(chǎn)品的市場表現(xiàn)或強(qiáng)于依賴終端需求的遠(yuǎn)油端產(chǎn)品。

自O(shè)PEC宣布減產(chǎn)以來,國際油價(jià)延續(xù)偏強(qiáng)運(yùn)行趨勢,此外,美東時(shí)間周三(4月12日)晚間公布的美國3月通脹率降至近兩年來最低水平,這提升了市場風(fēng)險(xiǎn)偏好,美元回落,原油再次顯著上漲,WTI收盤價(jià)達(dá)到83.26元/桶,刷新年內(nèi)新高,較3月中旬創(chuàng)造的年內(nèi)低點(diǎn)反彈幅度已達(dá)25%左右。

國際油價(jià)大漲背景下,國內(nèi)石化產(chǎn)品反映平淡并且價(jià)格變動差異化顯著

原油上漲以來,國內(nèi)化工市場整體表現(xiàn)不溫不火,雖有部分產(chǎn)品有所跟漲,但也有為數(shù)不少的產(chǎn)品反而呈現(xiàn)下跌趨勢。在此期間,卓創(chuàng)資訊有機(jī)化工價(jià)格指數(shù)僅上漲了1.4%(見圖1),而在統(tǒng)計(jì)的86個(gè)石化產(chǎn)品中,期間上漲的數(shù)量為30個(gè),占比35%;平穩(wěn)的個(gè)數(shù)為5個(gè),占比6%;下跌的個(gè)數(shù)則達(dá)到了51個(gè),占比59%。

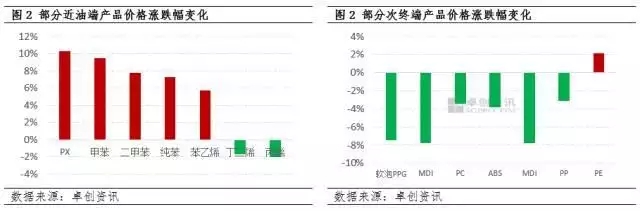

此外,從具體產(chǎn)品來看,漲跌趨勢及幅度也存在較大的差異。近油端的芳烴系明顯跟漲較為積極,其中PX上漲了10.3%(見圖2),甲苯、二甲苯、純苯等漲幅分別達(dá)到了9.4%、7.8%和7.3%,在此輪行情中處于頭部位置。同為近油端產(chǎn)品,烯烴板塊則表現(xiàn)不佳,丙烯、丁二烯在此期間分別下跌了2.0%和1.7%,說明在供需矛盾及需求端掣肘下對于成本端的消化能力偏弱。此外,遠(yuǎn)油端產(chǎn)品,尤其是靠近終端位置的產(chǎn)品普遍表現(xiàn)不佳,除PE小漲2.1%以外,PP、ABS、PC、MDI、軟泡PPG等則出現(xiàn)了2%-8%之間不等的跌幅(見圖3),說明汽車、家電、家具等終端商品需求復(fù)蘇乏力的情況對于相關(guān)原料形成了一定的負(fù)反饋,這在卓創(chuàng)資訊化工類價(jià)格指數(shù)的不同變化中也可以得到驗(yàn)證。代表基礎(chǔ)化工原料的卓創(chuàng)資訊有機(jī)化工價(jià)格指數(shù)在原油上漲期間反彈了1.4%,而靠近終端位置的塑料價(jià)格指數(shù)僅上漲了0.3%,合成橡膠價(jià)格指數(shù)則出現(xiàn)了1.8%的下跌。

成本支撐效果弱化,石化產(chǎn)品復(fù)蘇不力的癥結(jié)仍在于供需兩端

盡管自3月中旬以來,原油已實(shí)現(xiàn)了超過20%的漲幅,但石化產(chǎn)品整體跟進(jìn)步伐較為沉重,主要癥結(jié)仍在于供需兩端,尤其是需求側(cè)的掣肘。防控政策優(yōu)化以來,國內(nèi)經(jīng)濟(jì)逐漸修復(fù),但消費(fèi)端的潛力仍未得到充分釋放,加之部分行業(yè)由于優(yōu)惠政策退坡,因此從終端品的反饋效果來看,并沒有對于石化產(chǎn)品價(jià)格形成成本之外的有效支撐。此外,出口端來看,2023年1-2月,中國有機(jī)化工品累計(jì)出口金額同比下降16%,塑料及橡膠累計(jì)同比下降6%。歐美等主要經(jīng)濟(jì)體為抑制高企的通脹水平,采取的激進(jìn)加息政策,對全球經(jīng)濟(jì)造成負(fù)面沖擊,很大程度上削弱了全球的需求。隨著美國和歐盟的需求減弱,未來幾個(gè)月亞洲石化產(chǎn)品出口增長可能會延續(xù)相對疲軟的走勢。此外,從供給端來看,由于近年來國內(nèi)石化產(chǎn)能的高速擴(kuò)張,目前眾多石化產(chǎn)品的供給能力已達(dá)到高位,在目前需求相對疲軟的背景下無疑加大了市場向好的難度。

目前來看,國際油價(jià)累計(jì)漲幅較大,需防范突發(fā)不確定因素引發(fā)的回調(diào)風(fēng)險(xiǎn),以及由此引發(fā)的成本端對化工品市場的負(fù)反饋。不過在OPEC宣布減產(chǎn)、金融系統(tǒng)風(fēng)險(xiǎn)減弱及美國通脹率下降的情況下,油價(jià)已經(jīng)具備了一定站穩(wěn)腳跟的基礎(chǔ)。除此之外,美國能源部長格蘭霍姆表示美國計(jì)劃補(bǔ)充戰(zhàn)略石油儲備,希望將戰(zhàn)略石油儲備(SPR)恢復(fù)到此前的水平,這在減產(chǎn)帶來供應(yīng)緊張背景下進(jìn)一步提升了投資者對年內(nèi)油價(jià)預(yù)期,油價(jià)回調(diào)的幅度有限,在此背景下化工市場在成本端鑄就了一定價(jià)格基礎(chǔ)。

終端復(fù)蘇存在差異,化工品需求回升潛力或有所分化

從終端來看,房地產(chǎn)市場仍延續(xù)回暖狀態(tài),4月11日,央行發(fā)布2023年一季度金融統(tǒng)計(jì)數(shù)據(jù)報(bào)告,人民幣貸款同比創(chuàng)新高。數(shù)據(jù)顯示,居民中長期貸款增加6348億元,同比多增2613億元,釋放地產(chǎn)回暖信號。另外從銷售端來看,二手房市場率先復(fù)蘇,持續(xù)優(yōu)于新房,并且在“保交樓”政策持續(xù)推進(jìn)的情況下,房地產(chǎn)竣工修復(fù)的趨勢或?qū)⒀永m(xù),整體看房地產(chǎn)目前的復(fù)蘇路徑對于地產(chǎn)后端的產(chǎn)品需求將率先有所提振。新開工、施工等數(shù)據(jù)因?yàn)榛鶖?shù)效應(yīng)影響大概率將有所修復(fù),但絕對數(shù)量的增長依然不容樂觀。

汽車方面,1-3月,中國汽車產(chǎn)銷累計(jì)完成621萬輛和607.6萬輛,同比分別下降4.3%和6.7%,汽車終端市場依然相對疲軟,國內(nèi)有效需求尚未完全釋放,汽車消費(fèi)恢復(fù)還相對滯后。后期來看,隨著擴(kuò)大消費(fèi)政策的逐步落地,以及車企庫存的釋放帶動觀望情緒消耗,我國乘用車銷量后續(xù)仍有上升空間,并帶動產(chǎn)量出現(xiàn)修復(fù),但基于基數(shù)效應(yīng)增強(qiáng)及需求的弱支撐影響,回升幅度不會太大,因此對于橡膠、塑料、油漆等相關(guān)產(chǎn)品的帶動作用也不宜過分樂觀。

整體來看,短期內(nèi)原油或高位震蕩,化工市場無憂成本坍塌風(fēng)險(xiǎn),但漲幅累積之后出現(xiàn)階段性的回調(diào)存在可能。需求側(cè)目前依然處于修復(fù)狀態(tài)中,在這種情況下化工市場很難出現(xiàn)大的行情,市場或在窄幅波動中緩步回升,近油端產(chǎn)品的市場表現(xiàn)較大概率強(qiáng)于依賴終端需求的遠(yuǎn)油端產(chǎn)品。

本文源自卓創(chuàng)資訊